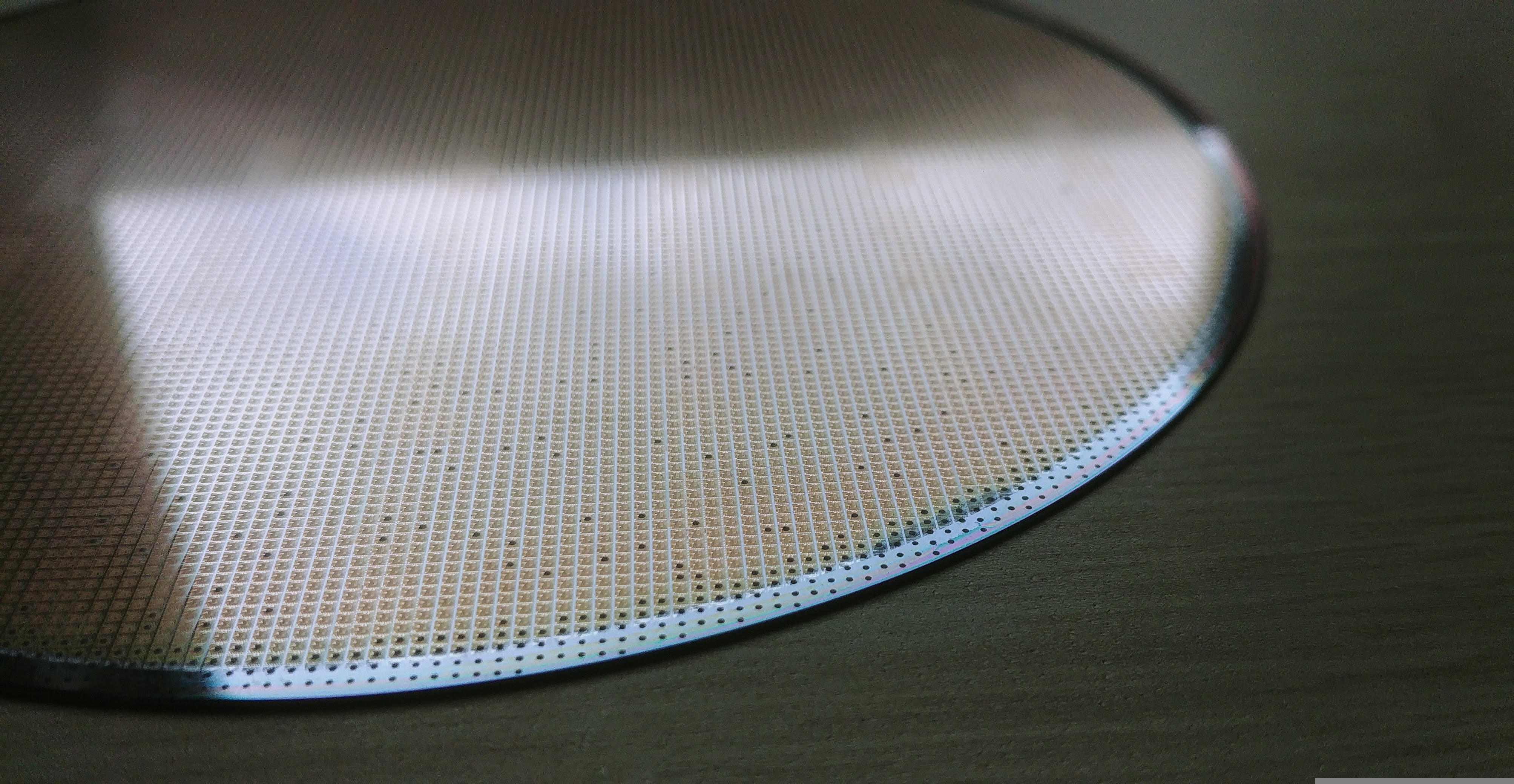

AI資料中心建置持續推進,帶動全球半導體供應鏈需求延續升溫,其中矽晶圓市場近期明顯回溫,供應先進製程應用的12吋產品需求,也成為產業關注焦點。

目前全球矽晶圓市場仍由少數廠商主導,包括日本信越化學(Shin-Etsu)、勝高(SUMCO),以及台灣廠商環球晶等。在AI需求帶動下,高階12吋產品出貨占比持續提升。

SEMI最新發布的矽晶圓產業分析顯示,2026年第一季全球矽晶圓出貨面積達3,275百萬平方英吋(MSI),較2025年同期的2,896 MSI成長13.1%,顯示整體需求已逐步回升。

不過若與2025年第四季的3,437 MSI相比,則呈現季減4.7%,反映產業仍存在明顯季節性波動。SEMI認為,此波年增主要來自AI應用需求支撐,包括先進邏輯晶片與高頻寬記憶體(HBM)擴產,使12吋矽晶圓需求維持相對強勢。

AI與先進封裝推升材料需求

值得關注的是,AI伺服器架構也帶動封裝與材料需求增加。特別是CoWoS等先進封裝技術需使用大面積的矽中介層(interposer),也讓相關矽材料使用量同步提升。

雖然矽晶圓廠近年持續擴廠,但新產能多集中於海外布局與高階產品線,同時高階產品須通過嚴格客戶驗證(Qual-in)流程,短期內有效產能爬坡依然緩慢。

受到能源成本上漲及相關生產耗材價格走高影響,國外矽晶圓大廠日前已宣布調漲價格,台廠也考慮在下半年跟進調整長約價格,以反映實際生產成本與市場需求。

不過,業者認為,目前市場復甦節奏仍不均衡,在總體經濟不確定性仍存的情況下,後續供需與價格走勢仍有待持續觀察。

圖片來源:Wikimedia Commons/Peellden(CC BY-SA 3.0)